销售费用暴涨10个点,业绩反而滑坡:今世缘踩中了什么陷阱?

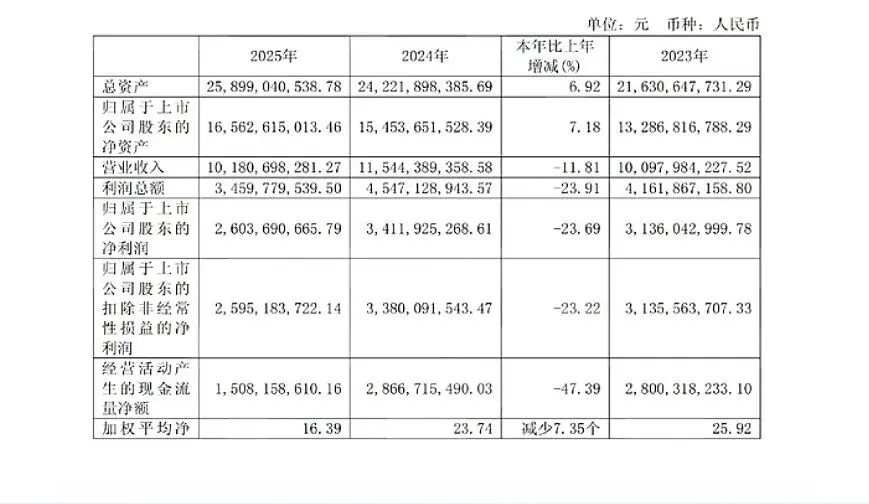

当一份营收下滑11.81%、净利润大跌23.69%的年报摆在面前,今世缘的2025年无疑是苦涩的。更值得玩味的是,这份下滑并非突如其来——从二季度到四季度,营收逐季萎缩,曾经连续增长的势头被彻底打断。

而公司给出的应对之策,是逆势将销售费用推高近10个百分点至23.53亿元。钱砸下去了,业绩却没回来。

这背后折射出的,远不止一家区域酒企的困境,而是整个白酒行业在存量甚至缩量市场中残酷洗牌的缩影……

1

营销费用“催不动”业绩:产品与市场的双重困局

今世缘2025年最值得警惕的信号并非营收下滑本身,而是销售费用率从18.54%飙升至23.12%,却未能换来收入的增长。综合促销费暴增33.5%至9.44亿元,意味着公司正在用更大的促销力度堆砌渠道信心、硬拉终端动销。

然而,市场似乎并不买账……

按照业内人士的话说,今世缘的核心市场江苏省,本就是名酒云集的红海。洋河股份的大本营深耕、全国性名酒的渠道下沉、新兴酱酒品牌的蚕食,使得省内的每一分增长都需要付出数倍于往日的代价。

而省外市场突破迟迟未见成效,全国化战略仍在“投入期”徘徊。在白酒行业总量见顶、消费信心不足、健康饮酒观念普及的大背景下,今世缘面对的已不是增量市场的“跑马圈地”,而是在存量甚至缩量市场中与强手贴身肉搏。

抢客户?谈何容易。

2

应对方略并未跑偏:科研、人才、管理“三箭”可圈可点

如果说业绩的下滑令人忧心,那么今世缘在逆境中的应对方向,至少没有犯战略性错误。在行业下行周期,真正危险的并非业绩波动,而是慌不择路的短期行为。从这个角度看,今世缘的几项决策值得肯定。

科研投入保持韧性。研发费用同比增长2.97%,研发团队中本科及以上学历占比超过70%,30岁以下研发人员接近半数。

这支年轻化、高学历的技术团队,在固态发酵智能酿造、清雅酱香型白酒工艺等领域的持续攻关,为产品品质和工艺效率提供了长期支撑。

在白酒行业从“讲故事”回归“酿好酒”的当下,技术底蕴才是穿越周期的真正护城河。

管理费用的有效压降(管理费用4.29亿元,同比下降7.64%),则显示出公司在内部管控上并未随营收下滑而松懈。

这一套“科研投入不减、人才培养加码、管理费用精简”的组合拳,恰恰是穿越周期所需要的正确姿态。不盲目裁员、不缩减研发、不放松管理——在行业寒冬中,这些看似“不紧急”的事,往往决定了下一轮复苏到来时的起跑线。

3

2026年未必更好,但今世缘已备好“硬实力”底牌

展望2026年,白酒市场环境难言乐观。宏观经济复苏节奏不确定,消费信心恢复仍需时间,行业竞争只会更加白热化。今世缘的2026年业绩大概率不会迎来V型反转,甚至可能继续承压。

但这并不意味着今世缘不具备穿越周期的能力。恰恰相反,这份年报中隐藏着几项被下滑数据掩盖的“硬实力”。

其一,经营现金流虽大幅下滑47.39%,但仍有15.08亿元的净流入,公司尚未到“失血”的地步。投资活动净流出大幅收窄,收回理财产品改善现金流,说明公司在财务层面的腾挪仍有空间。

其二,高端产品毛利率逆势提升0.41个百分点,这是一个容易被忽视的积极信号。在市场萎缩的情况下,高端产品的价格体系没有崩塌,反而有所强化,意味着核心消费群体对今世缘的品牌仍有基本认同。一旦消费环境回暖,这部分弹性将率先释放。

其三,年轻的研发团队、持续的技术投入、压降但未失控的费用结构,构成了公司在下一轮竞争中的基础竞争力。白酒行业从来不是一场短跑,而是一场马拉松。在上一轮行业调整中活下来的企业,无一不是在低谷期坚持投入、苦练内功的“长期主义者”。

今世缘没有在逆境中自乱阵脚。它没有选择孤注一掷地烧钱换增长,也没有在压力下削减研发、裁撤人才以美化短期报表。这种“既要应对当下,又不透支未来”的平衡感,恰恰是穿越周期最稀缺的品质。

2026年的今世缘,仍将在风雨中跋涉。但它手中握着的,已经不是一张盲打的牌。

来源:卖酒狼圈子

最新资讯