龙头之间的良性互动与共同进步,不仅为黄酒行业注入新活力,更关键的是彻底打破黄酒长期被低估的价值认知。

一场以龙头为引领、以价值重塑为核心的黄酒发展新周期,已经到来。

从500亿到8000亿,过去20年,白酒行业书写了一段壮阔的产业传奇。以贵州茅台、五粮液为代表的领军企业,不仅驱动了产业规模的扩张,更共同构建了高端酒类的价值高地与精神坐标,引领整个行业完成从量到质的深刻蜕变。

如今,同样激动人心的故事正在黄酒世界上演。

古越龙山、会稽山等黄酒龙头企业,正以澎湃的创新活力与前瞻视野,共同推动这一千年酒种突破地域局限、重塑消费认知,迎来价值重估的关键发展期。

黄酒价值重估正当时

回首过往十年,黄酒行业发展呈现明显的阶段性特征。2016—2017年,行业收入与利润达到高点,全国规模以上黄酒企业多达121家。

但即便在高峰时期,黄酒仍面临“散、小、弱”的结构困境——行业集中度极低,CR3仅约15%。企业普遍规模有限,创新动力不足,产品同质化严重,价格竞争激烈,黄酒长期被固化在“廉价佐餐酒”的区域认知中,整体价值被严重低估,发展步伐明显放缓。

进入深度调整期后,缺乏品牌、渠道与创新能力的中小企业逐步退出。至2024年,规模以上企业数量已缩减至81家,市场份额加速向头部集中。据相关研究统计,2017年至2023年,黄酒行业CR3从约15%显著提升至42.8%,产业格局从“低效分散”走向“龙头引领”的趋势日益清晰。

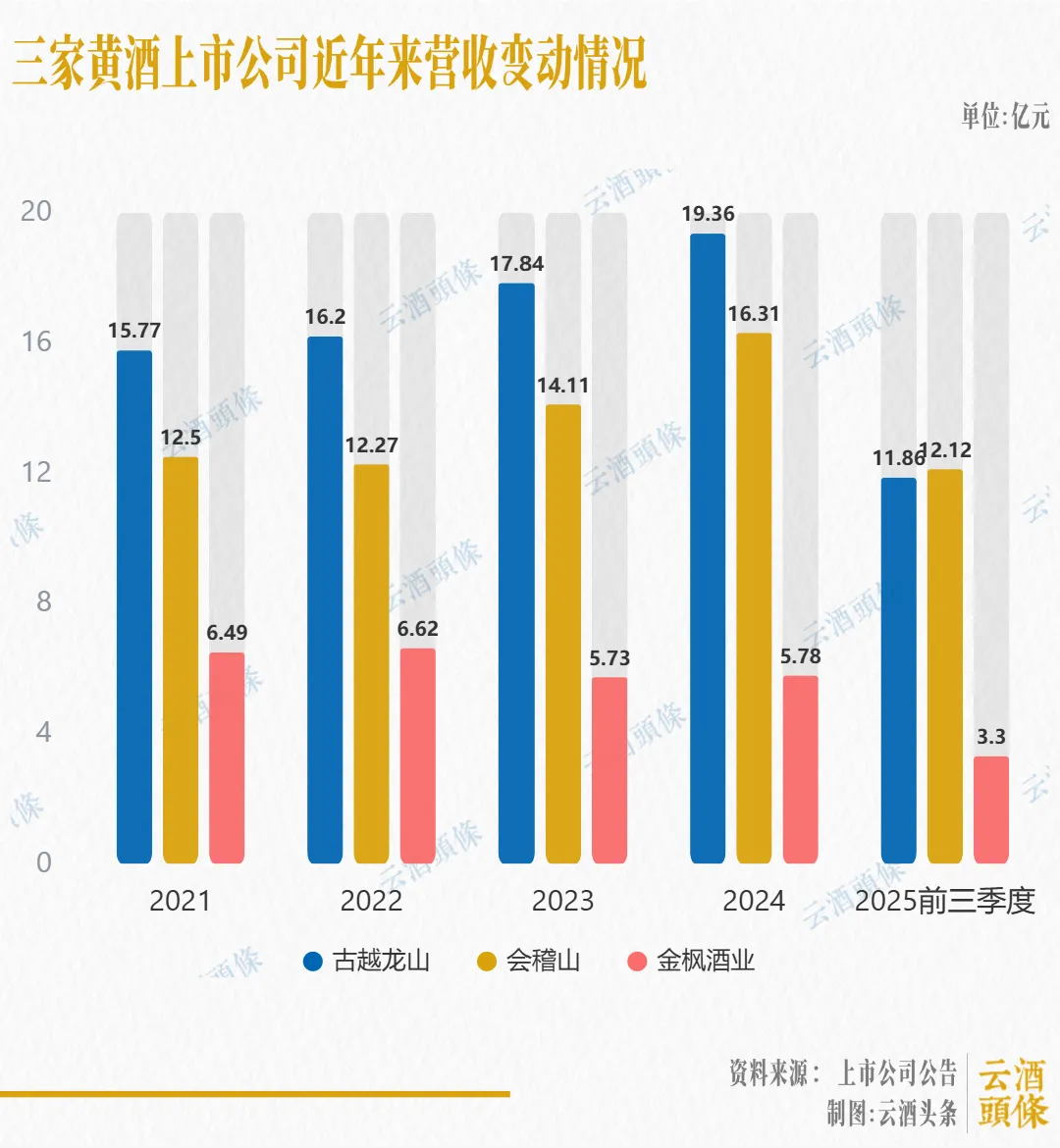

在这一轮调整与集中过程中,古越龙山、会稽山与金枫酒业三大龙头企业,分别以差异化战略,为黄酒行业绘制出三条鲜明的发展路径,共同推动行业迈向价值重估的关键阶段。

古越龙山坚守“全国化+高端化”主航道,凭借早期品牌积淀,在行业调整期持续布局中高端市场与全国渠道。2024年,其中高档酒收入实现双位数增长,江浙沪以外市场收入占比历史性突破40%,高端单品“只此青玉”表现亮眼,全国化布局初见成效。

会稽山在控股股东更迭后,战略全面转向“高端化+年轻化”。通过推出“一日一熏”气泡黄酒等现象级产品,成功打入年轻消费场景与全国市场。2023—2024年,其中高端瓶装酒收入增速显著,2025年前三季度更在营收规模上实现对古越龙山的超越,展现出强劲增长动能。

金枫酒业在经历阶段性调整后,亦通过优化产品线、发力创新与渠道调整,逐步实现业绩筑底回升。2024年营收同比回正,应收账款周转效率改善,呈现向盈利驱动切换的积极信号。

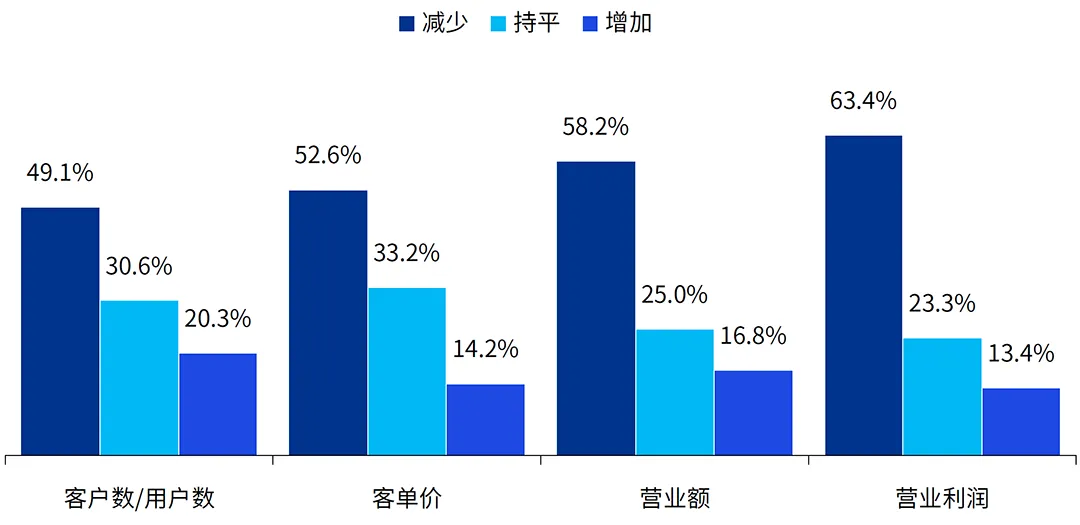

▎2025年上半年黄酒行业经营指标变化情况(图源:中国酒业协会)

中国酒业协会《2025年中国黄酒产业中期研究报告》显示,2025年上半年,黄酒行业CR3持续提升,经营业绩稳健,“头部企业通过优化产品结构、提升品牌价值及强化渠道管理,在行业高端化与年轻化转型中的引领作用日益凸显”。

在云酒头条看来,龙头之间的良性互动与共同进步,不仅为黄酒行业注入新活力,更关键的是,正在彻底打破黄酒长期被低估的价值认知——一场以龙头为引领、以价值重塑为核心的黄酒发展新周期,已经到来。

三重突破,重塑黄酒

如果说茅五共同塑造了白酒行业的高端价值,那么黄酒龙头的带动意义,则在于推动行业突破“地域、年龄、场景”三大局限。古越龙山与会稽山等企业的积极探索与相互促进,带动了整个行业在产品、渠道与品牌上的全面升级。

首先是年轻化突破,龙头企业积极创新,形成良好示范效应。

会稽山率先推出8度气泡黄酒,随后延伸出3–5度果味系列,绑定小龙虾、火锅等年轻消费场景;古越龙山迅速跟进,推出冰彫气泡黄酒、咖啡黄酒、糯米威士忌等50余种创新产品,通过抖音直播吸引25–35岁消费者群体,直播营收逼近亿元大关。

这些举措显著淡化黄酒“父辈饮品”的传统印象,使低度、微醺、健康的黄酒日益受到年轻群体青睐,推动消费群体结构持续年轻化。

其次是全国化突破,龙头企业的市场拓展有效打破黄酒的地域局限。

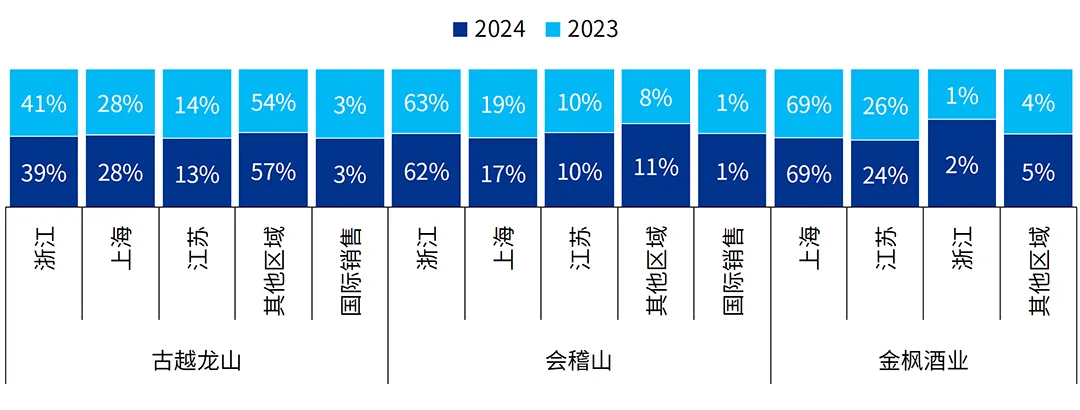

古越龙山北上辽宁建立北方酒库,填补22个北方地级市空白市场,开设61家全国品鉴馆;会稽山则重点拓展山东、广东、四川等市场,2024年年报披露其“非江浙沪收入占比10.56%”。龙头企业的全国化布局,不仅带来销售增长,更将黄酒文化与消费习惯推向更广阔市场。

▎2023-2024黄酒上市公司分区域收入占比(图源:中国酒业协会)

最后是价值化突破,龙头企业共同致力于提升黄酒品牌形象与价值。

古越龙山通过产品升级、非遗技艺赋能,将高端产品价格带提升至千元级别;会稽山则以兰亭系列切入商务场景,通过“会稽山黄酒中国行”等活动强化品牌内涵。

这种合力提升,不仅助力黄酒摆脱“廉价佐餐酒”定位,更将行业整体价值空间向上拉升。正如高端白酒已成为重要社交载体,黄酒龙头对价值的共同塑造,也在重新定义黄酒在消费者心中的地位。

龙头引领,行业共进

健康的龙头发展格局,能够有效带动行业整体成长,实现企业进步与产业繁荣的协同。

其一,龙头激发行业创新活力。

会稽山在气泡黄酒上的成功尝试,为行业年轻化转型提供新思路;古越龙山在高端市场的持续开拓,则为价值提升树立标杆。

这种相互启发、共同探索的氛围,推动黄酒产品从传统花雕、加饭酒,快速拓展至气泡酒、果味酒、调饮酒等多元形态;销售渠道也从线下餐饮商超,加速覆盖至直播电商、即时零售、文化体验馆等全场景。近十年来,行业创新步伐明显加快。

其二,龙头集聚产业发展资源。

头部企业的快速发展,吸引资本、人才与政策资源向产业汇聚。古越龙山筹划募资扩建产业园、与华润啤酒达成战略合作;会稽山依托战略股东加速渠道下沉,绍兴地方政府配套推出百亿产业规划与专项扶持基金。

这些资源注入,有力缓解黄酒行业长期存在的研发投入有限、渠道建设薄弱、品牌影响力不足等问题,推动产业向规模化、集约化、高效化演进。

其三,龙头提升品类认知高度。

正如茅台与五粮液共同定义高端白酒的社交属性,古越龙山与会稽山通过全国化布局与文化营销,合力将黄酒从“江南地方特产”提升为承载中华农耕文明与温润精神的“国粹”。无论是央视品牌传播,还是与明星达人的内容共创,都在向全国消费者传递黄酒的健康价值与文化底蕴。

2025年,在龙头带动下,黄酒已显著突破区域限制,成为低度酒赛道中引人注目的增长力量。

回望酒业发展,每一个品类的兴盛,都离不开龙头企业的引领与带动。如今的黄酒行业,正经历一场由龙头并进推动的深刻变革——它们共同撑开产业的天花板,携手拓展市场的边界。这场共赢共进的征程,不仅让千年黄酒焕发出新的生机,更让我们确信:黄酒的破茧成蝶与全面复兴,已然可期。

来源:云酒头条

最新资讯