酒鬼酒的2026:继续押注“自由爱”,还是寻找下一个胖东来?

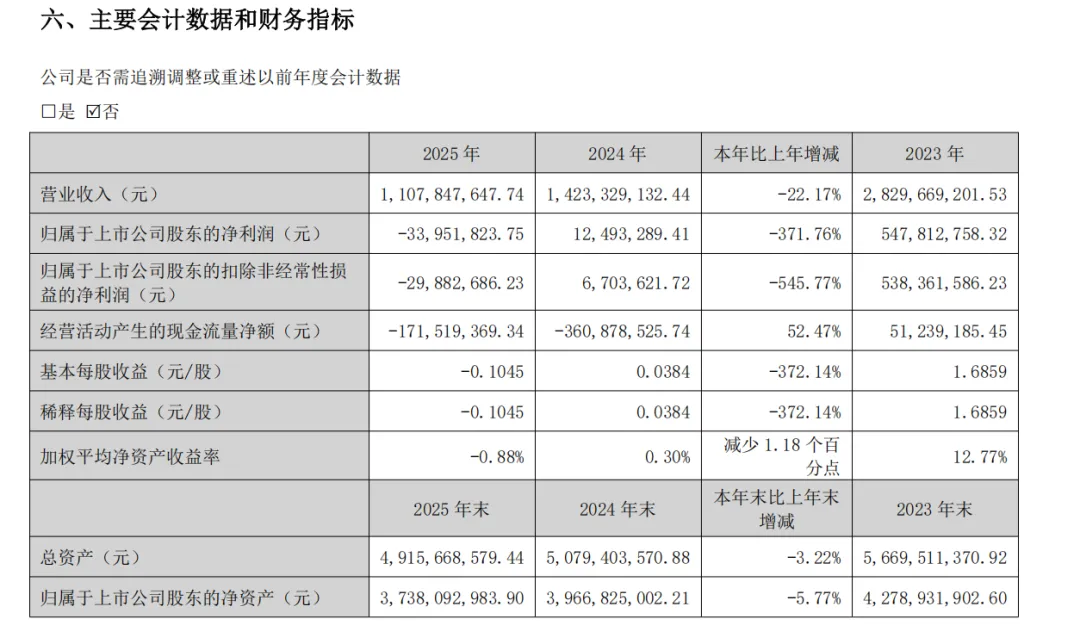

4月28日晚间,酒鬼酒交出了一份并不好看的成绩单。2025年全年营收11.08亿元,同比下降22.17%,归母净利润亏损3395.18万元,同比暴跌371.76%。这是公司自2014年以来首次出现年度亏损。

紧随其后的一季报同样不容乐观:2026年一季度营收3.17亿元,同比再降7.78%,尽管净利润微增4.63%,但营收的下滑仍在延续……

A

2025年,真的很不容易

酒鬼酒在年报中将困难归因于行业环境:“白酒行业仍处于深度调整期,次高端及以上价格带消费场景收缩。”这并非托词,而是整个白酒赛道的缩影。

2025年,白酒行业整体承压,消费端疲软、渠道库存高企、价格倒挂频现。对于酒鬼酒这样体量不大、品牌力尚不足以与全国性名酒正面抗衡的区域酒企而言,调整期尤为残酷。

全年营收下滑超过22%,酒类销售收入同比下降22.15%,核心产品线全线失守——内参系列和湘泉系列销售收入分别下滑28.61%和24.99%,两大支柱同步萎缩,对业绩的冲击可想而知。

公司也意识到问题的严重性。年报中提到的举措包括:SKU精简率达60%,构建“2+2+2”战略单品体系,聚焦内参、红坛等核心产品,试图从“多而散”走向“少而精”。同时,推动光瓶湘泉酒焕新、成立低度酒专项小组,试图培育大众消费和新兴细分市场。

这些动作方向正确,但远水难解近渴。从结果看,2025年的酒鬼酒,仍然没能抵挡住行业寒冬的冲击。可以说,2025年的酒鬼酒,是在“挣扎中保生存”。

B

胖东来:不是白衣骑士,却是最关键的客户

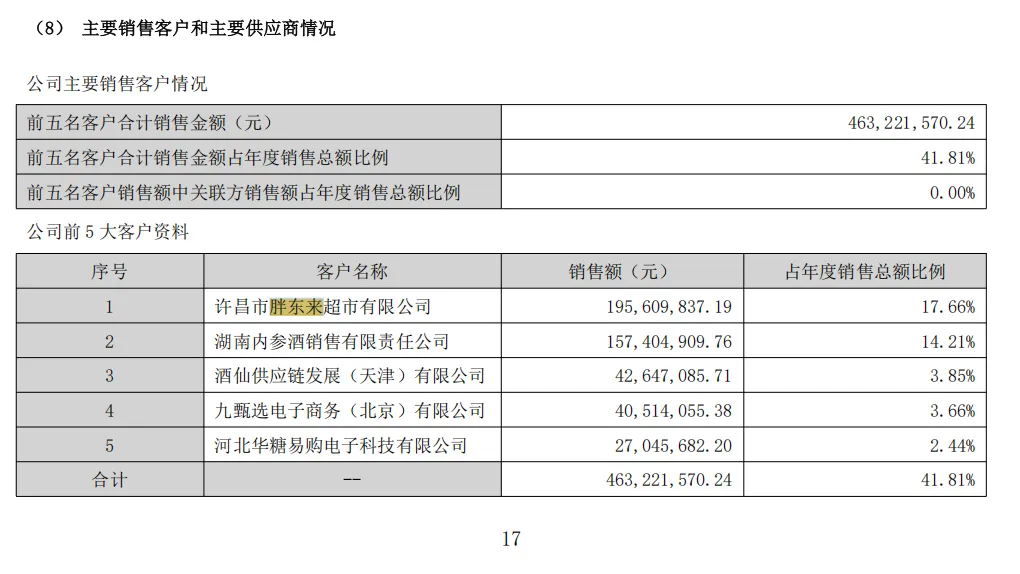

如果说2025年的酒鬼酒有什么真正的亮点,那一定是胖东来。

年报披露了一个足以让投资者眼前一亮的数据:2025年,胖东来成为酒鬼酒第一大客户,全年销售额达1.96亿元,占年度销售总额的17.66%。在全年营收仅11.08亿元、同比下滑超两成的背景下,仅胖东来一家渠道就贡献了近五分之一收入。如果没有这1.96亿元,酒鬼酒的2025年将更加艰难。

这一合作的引爆点,是2025年7月双方联合开发的“酒鬼·自由爱”产品上市。酒鬼酒曾表示:“从产品定位、酒体设计、包装创新到营销推广全流程把控”,“产品上市即热销”,并称之为“公司穿越周期的核心增长引擎”。

这句话虽有自我美化的成分,但并非全无道理。在行业整体下行的背景下,酒鬼酒借助胖东来的零售势能,成功打造了一款渠道专属产品,实现了一定规模的热销。更重要的是,胖东来的品牌口碑和消费者信任度,为“自由爱”提供了品质背书,帮助酒鬼酒在次高端价格带找到了一条差异化的通路。

客观地说,胖东来在2025年确实“拯救”了酒鬼酒的报表——至少让亏损幅度控制在可接受范围内,避免了更惨烈的下滑。但需要清醒看到的是,这种拯救是结构性的,而非根本性的。一个大客户贡献近18%的销售额,既是亮点,也是风险。

C

2026年,“自由爱”能扛起大旗吗?

进入2026年,酒鬼酒的挑战并未减少。一季度营收继续下降7.78%,说明公司仍未走出下行通道。尽管净利润出现小幅增长,但基数低、规模小的现实决定了盈利改善的持续性存疑。

值得关注的是,酒鬼酒在2026年经营规划中明确表示:“以‘酒鬼·自由爱’产品深化与胖东来商超的合作,探索其他商超的合作渠道,激活KA系统。”换句话说,2026年的核心增长逻辑,仍然是复制“自由爱”模式——不仅要继续绑定胖东来,还要将其输出到其他商超渠道。

这一策略在逻辑上成立:与其在全国化扩张中与茅台、五粮液、泸州老窖等巨头正面竞争,不如选择KA(大型商超连锁)渠道进行集中突破,通过区域性强、口碑高的零售渠道实现稳价走量。但问题同样明显。

首先,胖东来本身具有极强的地域性和特殊性,其成功难以简单复制到其他商超系统。其他KA渠道的消费者信任度、渠道推力、品牌协同效应能否达到胖东来水平,存在很大不确定性。

其次,“自由爱”本质上是一款渠道定制产品。渠道定制可以带来短期销量,但长期来看,如果品牌自身的产品力和认知度没有实质性提升,过度依赖单一渠道产品,反而可能削弱主品牌的价值感。

再次,低度酒、光瓶酒的布局虽然方向正确,但这些市场同样竞争激烈。老白干、江小白、光良等品牌已经在相应价格带站稳脚跟,酒鬼酒的馥郁香型能否快速打开局面,仍需时间检验。

D

别把“自由爱”当成万能药

酒鬼酒在2025年最幸运的事,是遇到了胖东来。一个近2亿元的大客户,在行业寒冬里撑起了近18%的营收,避免了更深的亏损。但幸运不能替代战略,情怀不能替代产品力。

胖东来给了酒鬼酒一个喘息的机会,但救不了根本。2026年的酒鬼酒,需要的不是又一个“自由爱”,而是一个能自我生长的自由身。

来源:卖酒狼圈子

最新资讯