在白酒圈,杨陵江是一位充满争议且大胆的人物。他敢怒敢言、频繁爆料行业内幕、敢于“炮轰”厂商,人送外号“杨大炮”,是名副其实的实干派。

进入酒行业二十余年来,他自己也坦言吹过很多牛,但大部分“牛”都实现了,唯有“千亿目标”是个遗憾。

█ 近20年的创业经历

据2022年公司财报,杨陵江于1973年出生于四川省凉山州,是酒类流通企业壹玖壹玖酒类平台科技股份有限公司(以下简称:1919)创始人。1995年6月-1998年历任成都市锦江宾馆服务员、领班,其中1996年-1998年10月兼任成都蘭桂芳餐饮娱乐有限公司值班经理、总经理;1998年10月-2003年2月任成都太平黄金营销有限公司执行董事;2003年2月-2005年2月任四川省兴裕商贸有限公司董事长。

2006年,杨凌江创办1919酒类连锁品牌(后改名为1919酒类直供),开办第一家酒类直供门店;

2014年,1919挂牌新三板,力图冲刺资本市场。

2017 年,1919 正式升级为平台公司的第一年,就实现营收 32.88 亿元,平台商品交易额突破 50 亿元,成为天猫、京东之后的第三大酒类开放平台。

2018年,阿里巴巴曾出资20亿入股1919,成为第二大股东持股比例为28.56%。此后,该公司业绩出现巨幅波动。

2016年至2020年,1919归母净利润分别为-8658万元、-4997万元、-6.30亿元、-5.30亿元、-2.77亿元,2021年短暂盈利5132.21万元后,2022年再度亏损364.84万元。

2023 年 1 月 6 日,为化解 1919 的债务,杨陵江将 80.196% 的 1919 股权转让给天幕国际,自己占股约 11%,尽管实际控制人仍是他,但 1919退出新三板。

2025年 10月,他在 1919 的持股比例回升至 92.87%,天幕国际退出股东行列,杨陵江重新夺回了绝对控制权。据天眼查,目前阿里巴巴(中国)网络技术有限公司是壹玖壹玖酒类平台科技股份有限公司的二股东,持股比例28.01%。

█ “拖欠加盟商货款”等质疑缠身

据11月20日界面新闻等媒体报道,2025年下半年,1919被曝与部分加盟商之间存在资金纠纷,加盟商反映1919大规模拖欠线上销售款项。这些通过1919官方APP或第三方外卖平台产生、本应归属于门店的销售收入,在结算后并未如期划拨至加盟商账户。

直至12月10日,黑猫投诉平台上仍有关于1919拖欠货款的投诉信息。

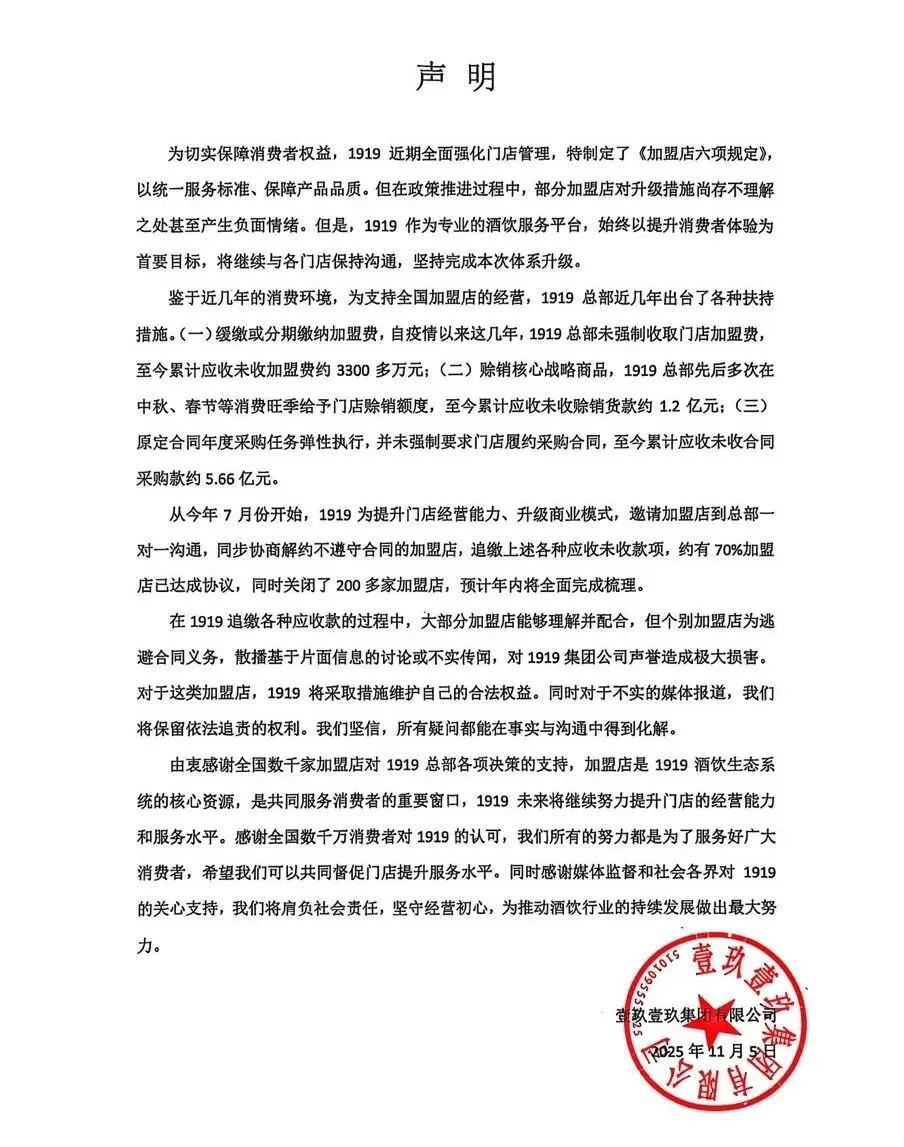

11月5日,1919官微还发布了《关于1919不实传闻的澄清与声明》

对此,1919于11月5日曾发布声明称,近年来公司总部出台各种对加盟店的扶持措施,累计应收未收加盟费约3300多万元、赊销货款约1.2亿元、合同采购款约5.66亿元,同时表示已启动对加盟店的梳理,关闭了200多家门店。公司还强调,在追缴各种应收款的过程中,个别加盟店为逃避合同义务,散播基于片面信息的讨论或不实传闻。

图源“1919”微信公众号除了内部经营的挑战,1919还面临着外部合作环境的变化。10月19日,五粮液(000858.SZ)发布第四封致消费者告知书,公布在抖音、美团、天猫淘宝等电商平台的46家非授权店铺,其中就包括1919酒类直供。被主流酒企点名,一定程度上会影响消费者对其所售名酒保真度的信任。

█ 杨陵江回应“疑似崩盘”等传闻

据“酒类零售与连锁”微信公众号,面对外界关于“深陷资金链紧张、疑似崩盘”等质疑声音,杨陵江在近期与中国酒类流通协会零售及连锁专业委员会的对话中公开回应称,“公司将近还掉了60亿的负债,负债率从92%可能降至年底不到20%。”他解释称,“现金流紧张是因为公司考虑想进一步降杠杆、应对风险。(杠杆)我们一直降得很快,银行流贷从高峰时的21亿降到现在的4亿多。我们的供应链金融从20多亿降到现在只有1.5亿。我想进一步降(杠杆),这样公司更健康……”

在谈及欠加盟商款项等问题时,杨陵江在视频访谈中表示,“我们争取在12月份把所有问题全部解决。另外,我们欠加盟商、酒商等方面的钱不到一个亿,绝对是非常少。所以说这样的情况下,我认为我(公司)是历史上最健康的时候。”

杨陵江表示:“我不发朋友圈,就传我跑掉了;我发朋友圈不带定位,就说限高了;所以我很倒霉,必须随时发朋友圈,而且带得定位,证明我没有跑路,证明我没有限高。”杨陵江如是诉说自己的苦恼。确实,从朋友圈可以看到,杨陵江近期经常到深圳、上海、重庆、北京、香港、遵义等地出差。

值得注意的是,杨陵江刚刚完成了对1919控股股东——壹玖壹玖集团有限公司(以下简称“1919集团”)股权的“回收”。企查查数据显示,10月11日,1919集团原大股东天幕国际酒业有限公司(以下简称“天幕国际”)退出,其所持股份全部转让予杨陵江,使其在1919集团的持股比例从12.67%大幅攀升至92.87%。这被市场视为杨陵江与天幕国际之间相关债务问题已得到解决的重要信号。

█ 一边“欠款”一边“扩张”

从7月高调宣布1919重启共管模式,放话年底或将砍掉1500家左右酒类直供门店;到11月1919疑似崩盘的传言甚嚣尘上;再到12月15日港交所披露的重磅信息,杨陵江拿下怡园酒业73.63%股份,一跃成为这家上市公司的实控人。

短短五个月,特立独行的杨陵江上演了一出魔幻大戏,一边大刀阔斧砍门店、身陷经营风波,一边又悄无声息拿下上市公司,画风切换之快,让酒圈不少人士都还没反应过来。

怡园酒业创立于1997年的山西最大葡萄酒生产商,2018年登陆港交所成为“国内酒庄第一股”,却在上市后陷入盈利困境。财报显示,2020年至2024年间公司三次亏损,2024年亏损规模扩大至4100万元,2025年上半年仍亏损274.5万元。尽管上半年营收同比增长42.5%,但毛利率大幅下滑15.7个百分点,“以价换量”的增长模式凸显盈利基础的脆弱。

而此次交易中,怡园酒业停牌前总市值仅2.12亿港元,低于其2024年底约2.26亿元的净资产,这种“市值低于净资产”的状态,成为杨陵江意图“抄底”的核心诱因。

那么从财务数据来看,怡园酒业算不上优质,那么杨陵江为什么要收购它?市场多猜测为借壳上市。

为何以个人名义收购?肖竹青认为,一方面,个人投资决策链条短,便于在资本市场窗口期快速锁定交易;另一方面,杨陵江在1919体系之外,构建一个权属清晰、由个人直接控制的独立资本平台,为未来多种资本运作路径保留高度灵活性。此外,也有利于将收购初期可能存在的业绩波动风险与旗下实体进行隔离。

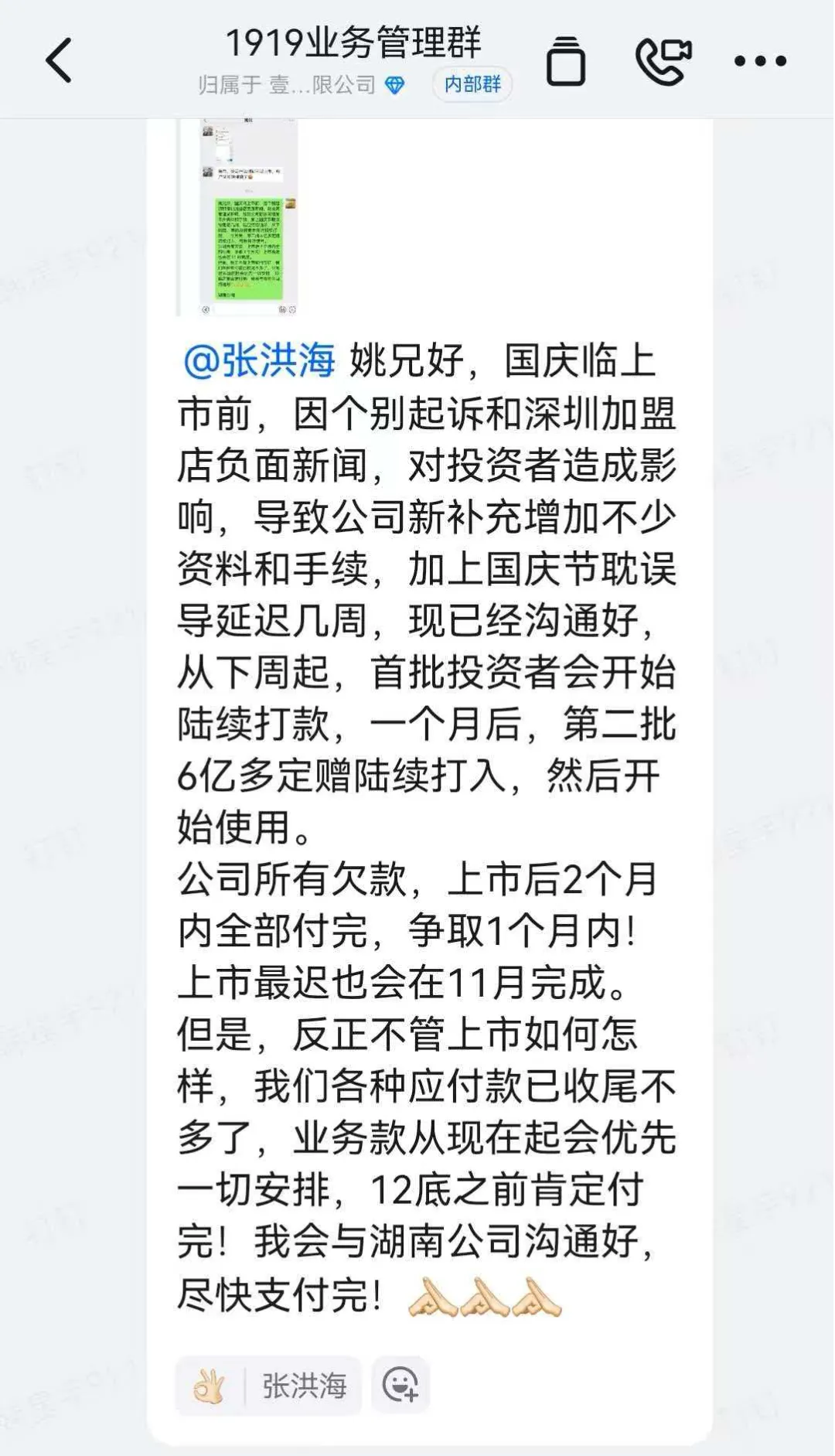

有媒体从“1919业务管理群”截图获悉,其或已重新启动上市计划,也将向资本市场吸收投资。该群内人士称,“公司最迟会在11月完成上市,从下周起,首批投资者会开始陆续打款,一个月后,第二批6亿多定增陆续打入,然后开始使用。”

其实,近期多次传出1919“重启上市计划”的消息,杨陵江本人也有所回应:公司将在国家法律框架下,以合理合规为前提,尽早推进资本化进程。1919方面也明确表示,收购怡园酒业为杨陵江个人投资,资金来源于其自有资金,并否认了会借壳怡园酒业上市的可能。

无论如何,在行业人士看来,1919“重启”上市并非易事,杨陵江为自己定下了“两个五年规划”:第一个五年把1919做成拥有自营产品开发能力的F2B2C公司;第二个五年反转为拥有全球最大F2B2C平台的品牌公司。面对外界质疑,杨陵江坦言:“过去吹了那么多牛,其他牛都实现了,但千亿市值目标还没有实现。我现在很着急,要争取在60岁甚至60岁之前干到。

█ 曾经的行业先锋要逆风翻盘?

2025年,即时零售是酒业的风口。泸州老窖在抖音上线“小时达”,茅台酱香酒与美团推出“闪购一下,正品茅台30分钟到手”的服务,洋河也在京东开设“秒送旗舰店”.....

但早在2015年,1919就推出1919吃喝APP,消费者在手机上下单,可享受最快“19分钟送酒”的服务。可以说,杨陵江提前为酒业洞察到新时代消费者,愿意为便携化的即时消费支付相应溢价。

如今酒业在深度调整,茅台、习酒、国台、珍酒们都在发起向“卖生活方式”的营销变革。

其实,2023年1919吃喝提出“餐+酒”的模式就是“卖生活方式”的一种呈现。据悉,到2024年6月,1919吃喝的网点已覆盖全国300余个区域、平台入驻商家超6000家,用户量达数十万。

为了穿越周期,杨陵江带领1919进行了大刀阔斧的模式重构。他坦承过去在业务扩张中犯过“模块过于独立”的错误,导致资源分散、协同不足。如今,他正在向战略股东阿里巴巴学习,将分散的业务捏成一个拳头。

这种融合体现在1919对线下门店形态的重新定义。他不再执着于标准店型,而是推动“中心店+卫星店”乃至“店中店”的模式,将触角伸向高频的餐饮场景。通过“餐+酒”的结合,利用淘宝闪购的订单赋能餐厅,1919成功地将原本分散的低频酒水消费,转化为了高频的流量入口。

为了换取企业长久的安全,1919将负债率从巅峰时期的92%硬生生降至不到20%。这种激进的去杠杆策略虽然导致了短期现金流的紧张,但也让1919摆脱了“穿着铠甲的胖子”的虚假繁荣,回归到了健康的肌体状态。

与此同时,杨陵江对加盟体系进行了铁腕清洗,宁可砍掉不服从管理、透支品牌信用的门店,也不愿为了维持规模假象而牺牲“六大能力”的执行标准。这种“宁可断臂,也要保命”的决绝,恰恰证明了杨陵江作为企业掌舵人的清醒与定力——他深知,唯有刮骨疗毒,才能在寒冬中活下去。

随着白酒产业进入深度调整期,1919重新上市将面临重重“关卡”。你认为“大炮”杨陵江能不能再次逆风翻盘?

来源:渝酒餐謀

最新资讯