风云再起?帝亚吉欧真有可能出售不赚钱的水井坊?

2025年底,市场突然有消息称“剑南春拟收购水井坊。”对此,水井坊与剑南春均“快速”回应称未收到相关信息,水井坊表示生产经营正常,对传闻不知情。

2026年,剑南春与水井坊的故事没人聊了,但水井坊与其他人的故事却没停。

受此影响,各种猜测纷至沓来,甚至有传闻称“全球酒业巨头帝亚吉欧被曝正在探索出售其中国资产的可能性,作为帝亚吉欧在华的核心上市平台,水井坊不得不接受舆论的“拷问”。

最值得大家注意到的是,当水井坊交出一份净利润暴跌超七成的惨淡年报预告,帝亚吉欧是去是留,似乎成为了一团业内人士都在等着揭开的“迷雾”……

1

“邻居”来访:产业整合的序曲还是巧合?

2026年,就在剑南春收购水井坊的传闻平息后,川酒集团突然“接棒”,1月15日,川酒集团党委书记、董事长曹勇率队考察水井坊邛崃基地,此举被外界视为出售猜想的重要“添砖加瓦”。

尽管双方均将此次会面定性为生产层面的“考察学习”,但在敏感时点如此高规格的互动,很难不引发市场联想。

从产业逻辑看,川酒集团与水井坊的“联姻”设想,具备相当的合理性。二者结合,堪称“产能+品牌”、“规模+利润”的经典整合范式。

其次,政策东风已至。国家工信部将酿酒列为历史经典产业,明确支持龙头企业开展并购重组。

也就是说,“川酒集团+水井坊”的组合,很大概率可以在接下来的发展中,形成1+1大于2的实际效果,而这对双方而言都是好事。当然,双方谁也没有明确的表态,一切均是业内人士的猜测与分析。

2

业绩“黑天鹅”与跨国巨头的战略重估

水井坊下滑的业绩,正在“放大”来自业内人士的猜测与分析……

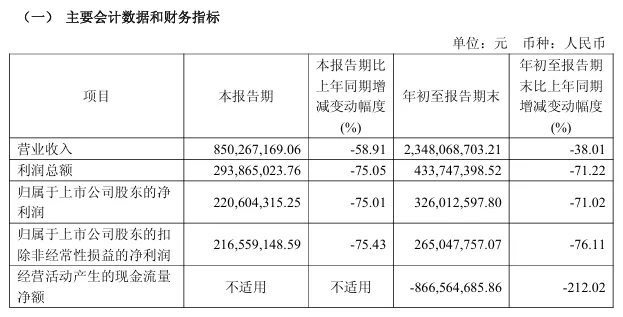

1月19日晚间,水井坊发布业绩预告显示,预计2025年度公司实现归属于母公司所有者的净利润约为3.92亿元,与上年同期相比,预计减少约9.49亿元,同比下降71%;预计2025年度公司实现营业收入约30.38亿元,预计减少21.79亿元,同比下降42%。

▲水井坊三季度业绩数据

水井坊的业绩预告,为出售传闻提供了最直接的“证据”。按照业内人士的话说,水井坊这份成绩单,不仅远逊于多数券商预期,甚至可以说一句“很不好看”。

水井坊将原因归结为行业深度调整带来的渠道库存高企、终端动销疲软,以及公司自身为维护渠道健康而采取的控货、停货等措施。

这固然是事实,但如此幅度的下滑,也暴露出水井坊在品牌力、渠道韧性和产品结构上,相较于顶级白酒巨头仍显脆弱。

对于控股方帝亚吉欧而言,水井坊的业绩表现无疑是又一次沉重打击。

自2006年首次入股,到2013年完成绝对控股,帝亚吉欧耗费巨资与漫长时光,旨在将水井坊打造成其打开中国高端白酒市场的钥匙。

然而,历经多次行业周期考验,水井坊虽曾有过高光时刻,但始终未能稳定跻身一线阵营,其业绩起起伏伏,在一片红海中始终站不稳。

在当下全球消费市场充满不确定性、跨国集团普遍强调运营效率和投资回报率的背景下,一个持续承压且短期复苏前景不明的非核心市场资产,被纳入战略评估乃至剥离序列,是完全符合商业逻辑的选项。

当然,“合理项”并不是“必选项”。对于任何全球消费品巨头而言,退出中国市场,绝非轻易能下的决定。

3

一场深度调整期的产业价值重估

在一位接受采访的业内人士看来,水井坊的出售传闻,是多重因素共振下的产物:它既是跨国资本在宏观经济与行业周期低谷时的本能收缩反应,也是中国白酒行业从高速扩张转向存量竞争、从“遍地开花”转向集约整合这一历史进程的缩影。

水井坊业绩的“滑铁卢”,放大了其作为被处置资产的可能性,而川酒集团的“叩门”,则揭示了地方产业资本在政策指引下主动谋篇布局的动向。

帝亚吉欧最终是否会出售水井坊,目前,仍是悬而未决的谜题。但可以肯定的是,这一事件本身,已经撕开了观察行业现状的一角:当潮水退去,裸泳者现形,即便是拥有辉煌历史文化遗产的品牌,也必须在残酷的市场竞争中证明自身的持续盈利能力和增长潜力。

同时,它也预示着,在政策鼓励和市场倒逼下,中国白酒行业可能会迎来一波以强强联合或强弱互补为特征的并购重组浪潮,行业集中度将进一步提升,格局或将重塑。

来源:卖酒狼圈子

最新资讯