5月18日,国家统计局公布1-4月社会消费品零售总额数据,其中烟酒类零售总额2575亿元,同比增长15.2%;4月单月471亿元,同比增长11.7%。

数据一出,两派解读针锋相对。悲观派指出,4月社会消费品零售总额增速仅0.2%,这是2023年以来最低,消费正在失速。乐观派则认为,烟酒品类逆势两位数增长,白酒已率先筑底回暖。

但真正在街边开店的人,感受与这两派都不相同。

烟酒店正从过去的高毛利、高周转红利,一头扎进“双重挤压”的生存陷阱:一头是收入端的价格倒挂与渠道分流,另一头是成本端的合规化缴税。这或许是一次彻底的结构性洗牌。

普通烟酒店的日常处境,是多重压力叠加的结果。卷烟价格倒挂,卖得越多亏得越多,但烟草证评级与订货资格挂钩,不卖意味着未来连货都拿不到。商超调改,大型连锁以品类丰富、价格透明抢走中高端团购客户。电商与即时零售冲击的核心是“场景截流”——年轻消费者在直播间被种草、在平台下单,半小时内烟酒送到家,整个消费决策链路完全绕开了街边的烟酒店。

这三重压力同时袭来,传统烟酒店陷入存量市场被多方掣肘的困局。而其中,卷烟价格倒挂是此前从未出现过的新变量,它正在从底层动摇烟酒店的生存根基。

当烟酒店最可靠的现金流开始失血,这个行业才算真正站在了命运的岔路口。

卷烟从倒挂到积压

压力全面叠加

卷烟长期充当烟酒店最可靠的基础现金流。利润虽薄,胜在稳定。这份稳定,从2025年下半年开始瓦解。

福建一位店主在视频号中自述:福建中烟旗下古田系列全线价格倒挂,卖一条亏三十块;七匹狼系列本是真正意义上的口粮烟,如今“这块遮羞布也快被掀开了”。南京一位区域经理也反馈,春节期间许多店主囤了几万乃至十几万的口粮烟,2月打款到货至今连包装都没拆,“上周的还没消化完,下周的又来了,一周一周积压,资金根本转不动”。

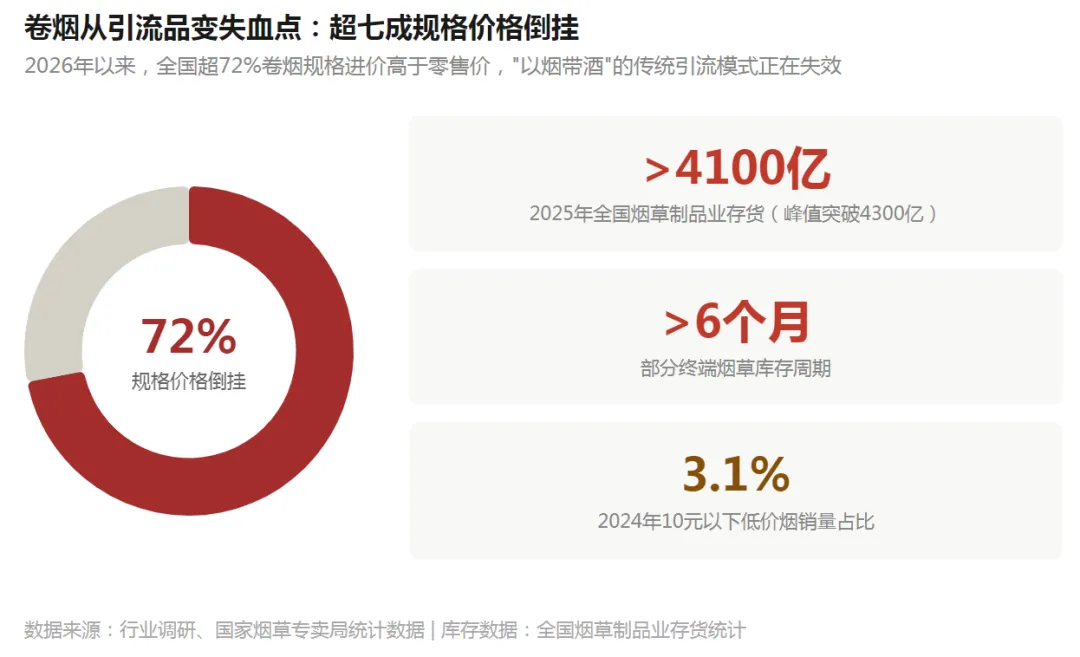

他们的感受逐渐成为常态。2026年以来,全国超72%卷烟规格进价高于零售价,卖一包亏一包,部分终端库存超过6个月,已有店主放弃保档升档,甚至直接砍掉了卷烟业务。这意味着,“以烟带酒”的传统引流模式正在失效。过去卷烟高频、刚需,负责把客流引进来,名酒高毛利,负责把利润做出来。现在畅销烟价格持续倒挂,卷烟从引流品变成了失血点,这套运转多年的底层逻辑从第一环开始失衡。

更底层的压力来自产业链上游。2025年,全国烟草制品业存货超过4100亿元,峰值一度突破4300亿元——这些库存,足够全国卷烟厂生产五年。如此庞大的体量层层向下传导,最终全部压在最底层的烟酒店老板肩上。

就在店主苦于倒挂和积压的同时,第三重压力接踵而至。金税四期系统已与烟草进销存数据打通,全年进货记录一览无余。大量店主去年为保档口咬牙压货,不少烟是亏本出清的,如今却因进货金额清晰可查,成了补税对象。过去,烟酒店按照小微企业免税额度申报,这是长期征管条件下的常态。但金税四期上线后,税务部门首次打通了与电商平台、烟草销售系统的后台数据,店铺的申报金额与实际流水能够被准确比对。在这种情况下,税务部门要求报税补税是完全合规的。合规成本显性化之后,将直接淘汰一批依赖“糊涂账”维持表面盈利的终端。

倒挂、积压、追缴,三重压力叠在同一根支柱上。

过去十年,烟酒店靠“以烟带酒”四个字活着;现在,这四个字正在被逐个拆解。

烟酒店赖以为生的烟草行业,为什么会走到这一步?

表面看是周期波动,深层是需求收缩、供给错配、机制僵化三层力量长期积累的结果。

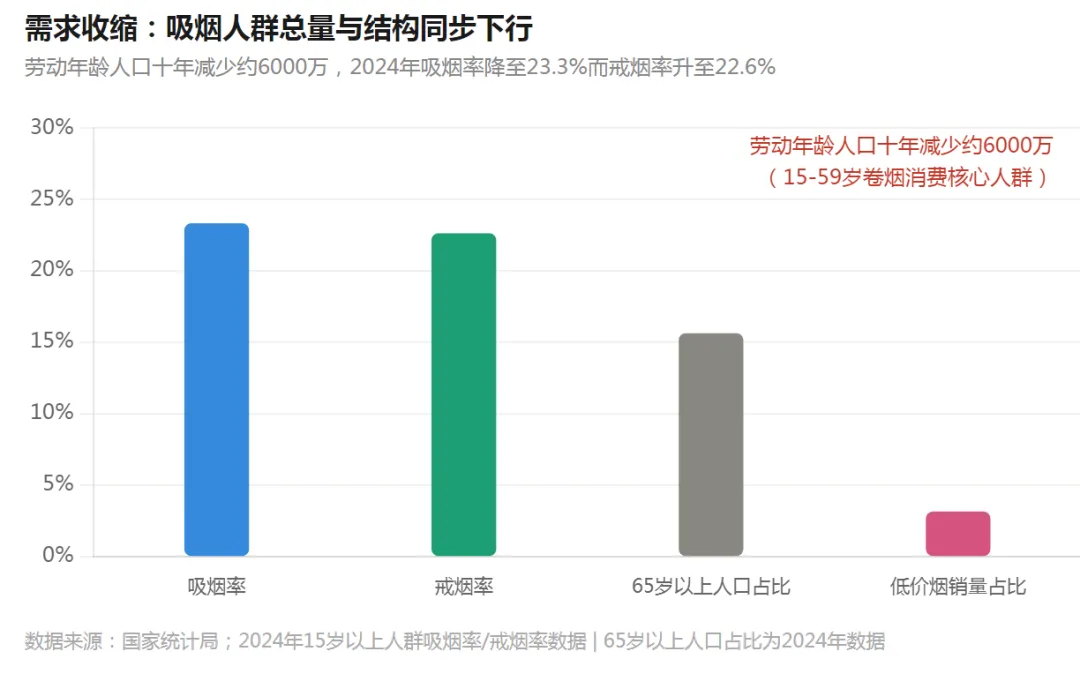

需求层面,吸烟人群的总量与结构同步下行。过去十年,据国家统计局数据,15至59岁劳动年龄人口——这一卷烟消费的核心人群,总量减少约6000万,吸烟人口的基数在持续收窄。2024年65岁以上人口占比升至15.6%,深度老龄化加速到来,老年群体人均烟草消费量低,礼品需求近乎为零。同期,2024年15岁以上人群吸烟率降至23.3%,戒烟率升至22.6%,一进一出,吸烟人群总量持续收窄。公共场所禁烟范围不断扩大,可吸烟的社交场合越来越少——这当然是社会进步,但对卷烟消费而言,需求总量和结构都在承压。

供给层面,三十年的高端化路线在消费降级时集中还债。1995年,国家烟草专卖局提出“调结构、减低档”战略;2001年消费税改革对低价烟加征从量税,五类烟产量三年再降71%;2015年“提税顺价”,批发环节税率从5%提至11%,低价烟近乎无利可图;2021年后零售端10元以下配额持续压缩,至2024年低价烟销量占比仅剩3.1%。三十年间,供给被一步步推向高端。当需求从扩张转入收缩、消费从升级转入降级,矛盾集中暴露——高端烟严重过剩、15至20元刚需烟供不应求、10元以下大众烟近乎退市。这是三十年供给方向与当前需求结构之间的错位集中兑现。

机制层面,专卖体系的运行方式决定了它很难及时转向。烟草系统是一个层级严密的专卖体系。它的运转遵循三条规则:指令自上而下制定,以指标考核驱动;中下层执行者首要考虑的是完成考核、规避责任,而不是市场端的实际反馈;信息在上报过程中层层过滤,层级之间形成隔离,决策层难以掌握终端的真实情况。这套机制导致了,市场已经明显转向,但系统内部传递上来的信号,仍然是“一切按计划在走”。

2024年底,各地为冲刺年度任务强行压货,透支了未来一到两年的需求。到2025年下半年,倒挂全面蔓延,矛盾才最终浮出水面。专卖体系的设计初衷是保证秩序和可控,但当需求端已发生结构性变化时,这套以指标考核为核心的运转方式,反而延缓了供给侧的调整速度。

酒水场景持续萎缩

动销出口受压

酒水的困境,说到底不是酒卖不动了,而是喝酒的场景和人,都在变少。

卷烟的困境是库存和机制共同挤压的结果,酒水面临的问题,根源则在于消费场景的萎缩。

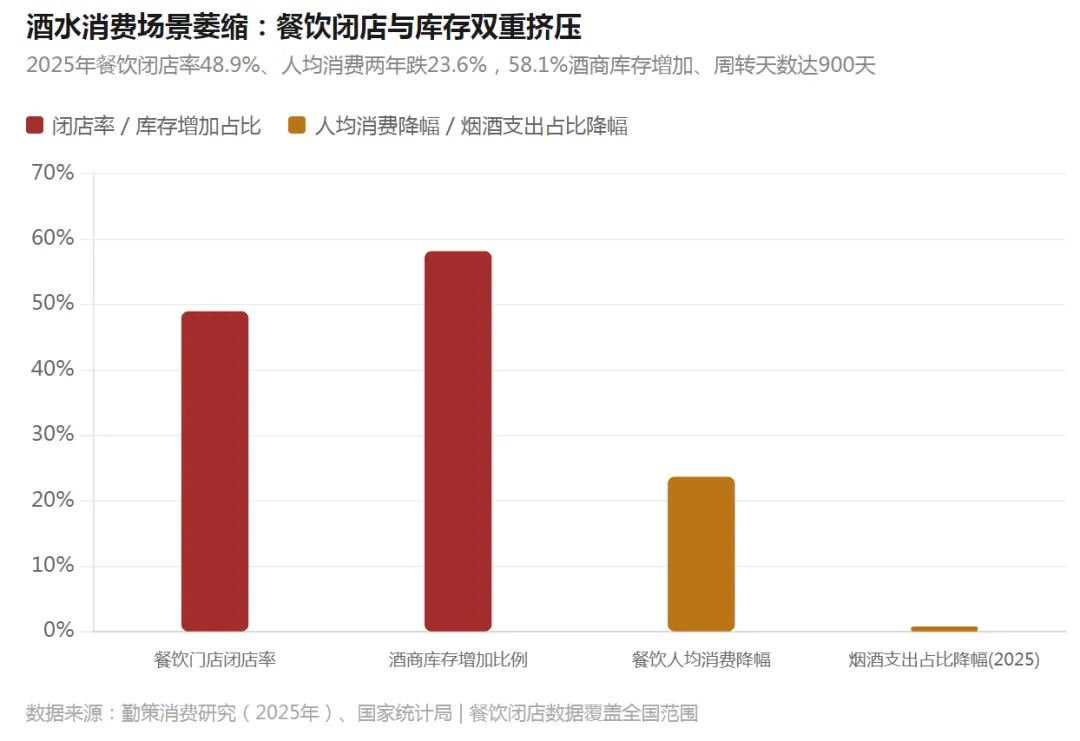

据勤策消费研究数据,2025年,58.1%的酒商库存增加,行业平均存货周转天数达到900天。库存加重的另一面,是动销的出口正在收窄。

酒水销售高度依赖两个场景:餐饮聚饮和礼品消费。前者是开瓶的主场景,后者是利润的重要来源。如今,两个场景同步萎缩。

先说餐饮。行业数据显示,2025年全国注销餐饮门店560万家,平均闭店率48.9%,两家就有一家倒闭。全国餐饮人均消费跌至33元,两年跌去23.6%,退回到10年前水平。消费者外出吃饭的频次在减少,开瓶需求自然也受到影响。

礼品消费同样在收缩。反腐持续深化,公务宴请全面收紧;经济承压之下,企业和个人主动缩减礼品预算。高端酒从“硬通货”沦为“烫手货”,整条送礼的需求几近消失。大众消费端,收入预期走弱,价格敏感度上升,原本有购买意愿的人也在主动降档。

两种场景之下,还有一个结构性变量加速了烟酒店客流的分流——即时零售。消费者“即买即饮”的需求,正被“线上下单、半小时送达”精准满足。过去烟酒店靠地理位置优势做的是周边步行五分钟的生意,如今这份便利性被更快的履约效率替代,门店的客流量和随机购买率都在下降。

两组宏观数据印证了上述判断:据国家统计局,2024年烟酒类支出占比同比下降1.8%,2025年再降0.7%。

转型自救,道阻且长

重压之下,不少经营者试图自救。

最常见的三条路。一条是拓展品类,从烟酒延伸到茶叶、滋补品、地方特产,把门店做成综合礼品馆。一条是线上突围,在抖音、视频号架起手机直播卖酒。还有一条是深耕私域,靠微信社群维持老客黏性、拉动复购。

每一条路都有对应的阻碍。拓品类比拼的是供应链能力,夫妻店在进货渠道上很难与区域总代或连锁体系竞争。做直播,流量成本不低,平台上专业主播本身就是竞争对手——小店老板独自对着手机讲半天,无论话术、投流还是转化效率,都难以匹敌专业团队。社群运营需要持续内容投入和精力输出,一两个人看店、从早守到晚的夫妻店,分身乏术。

三条路不是没有走通的人,但对绝大多数小店主而言,门槛远高于预期。这些转型路径的共同前提是,经营者需要具备超出开店本身的额外能力——供应链整合、内容创作、流量运营,而这恰恰是传统烟酒店店主最欠缺的。

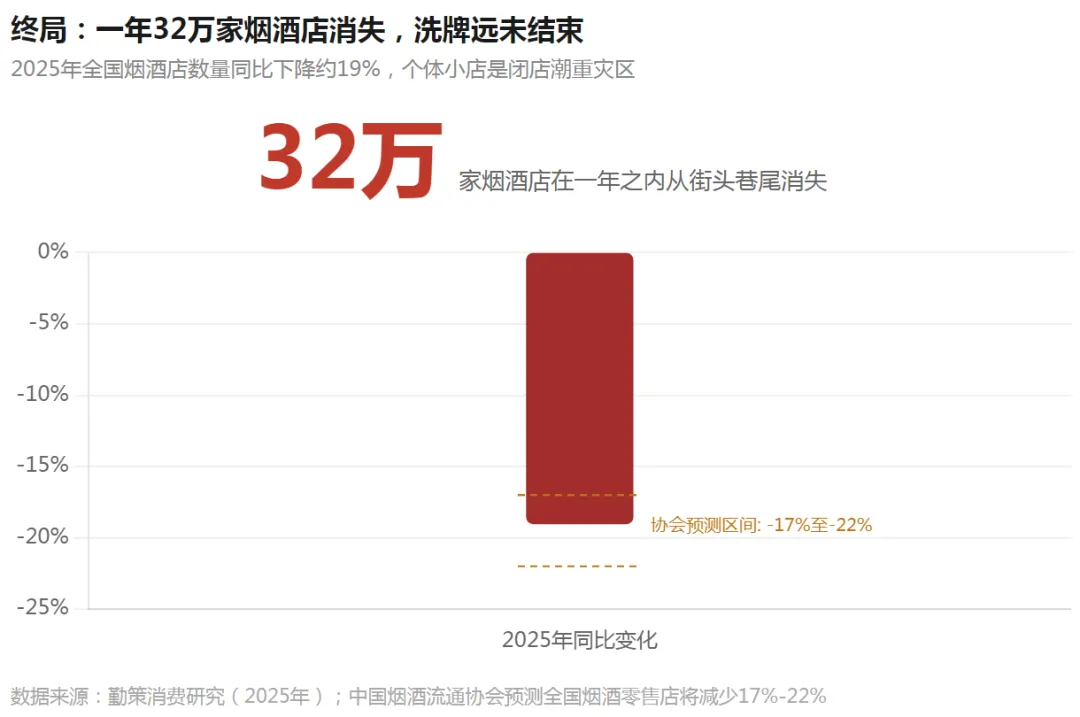

结果是残酷的。勤策消费研究数据显示,2025年全国烟酒店数量同比下降约19%,一年之内约32万家烟酒店从街头巷尾消失。中国烟酒流通协会此前预测,全国烟酒零售店数量将减少17%-22%,个体小店正是闭店潮的重灾区。

过去行业谈及烟酒店的困境,焦点大多落在酒上面,酒水价格倒挂、库存高企、动销缓慢。但现在一个更严峻的事实摆在面前:烟也不好卖了。卷烟价格倒挂、库存积压、补税追缴三重压力叠加,让烟酒店赖以为生的基础现金流也摇摇欲坠。两根支柱,同时承压。

32万家店消失,不是终局;那些留下来的,也必须学会一种过去不会的活法。

回过头再看5月18日公布的那个两位数增长,答案就清晰了。这个数字覆盖的是头部连锁和电商平台的营收增量,是价格上移带来的名义扩张。

业内人士分析,国家统计局烟酒类零售数据,主要由限额以上企业全报、限额以下企业抽样和线上平台数据三部分合并而成,统计口径按卖方营收归口。这意味着,头部连锁和电商平台的营收增长,对整体数据有较强的拉升作用。而那些从街头消失的门店,早已不在统计的视野之内。

但无法回避的是,烟酒店的两根支柱——卷烟和酒水,正同时承受需求端、供给端、场景端和渠道端的系统性挤压,是内忧外患多年攒下来的总账。上游压货、价格倒挂、渠道分流、场景萎缩、合规成本显性化——这些问题单拎出哪一个都不新鲜,但它们叠加在一起集中爆发,就变成了眼下这个局面:很多店主知道问题出在哪里,却不知道怎么解决,也不知道这种日子还要熬多久。可以确定的是,这一轮洗牌远未结束,还会有更多烟酒店从街头消失。但同样可以确定的是,这个行业不会归零。

对烟酒店而言,真正的考验不止眼下的亏损,更在于能否在旧的运转逻辑彻底失效之前,找的新的生存之道。

来源:糖酒快讯

最新资讯