不久前,上市酒企第三季度财报纷纷出炉,各项数据看得让人心里拔凉拔凉的。名企难保增长,那中小酒企处境更是可想而知。遍地寒气的当下,有一个赛道却火热异常——光瓶酒。光瓶酒市场规模突破1500亿元,正迈向2000亿元,年复合增长率达16%,三倍于白酒行业整体增速。

在此背景下,2025年上半年,全国性名酒与区域性龙头,纷纷下沉,强势入局光瓶酒。今天就来拆解一下,光瓶酒究竟为什么这么火?

//消费逻辑变革//

“面子消费”到“里子需求”的彻底转向

今年光瓶酒市场的爆发式增长绝非偶然,而是白酒消费逻辑深度重构的必然结果。据中国酒业协会数据显示,2024年光瓶酒市场规模突破1500亿元,2025年预计将达到2000亿元,年复合增长率达16%,三倍于白酒行业整体增速。

这一现象背后,是消费者心理的根本性变化。

1、理性消费的全面主导

新国标实施后,纯粮酿造成为光瓶酒的基本门槛,从根本上扭转了“光瓶=低质”的认知。第三方调研显示,72%的消费者愿意为优质光瓶酒多支付20-50元,较2020年提升34个百分点。当消费者不再为包装溢价买单,“去包装化”的光瓶酒精准契合了性价比需求。

2、场景碎片化的需求裂变

25-35岁年轻消费者占比超40%,他们用实际选择重新定义饮酒场景:自饮配餐、露营小聚、朋友撸串、职场团建……这些高频次、低门槛的消费场景与传统宴席形成鲜明对比。

盒马数据显示,其光瓶酒系列年均增速达60%,胖东来“自由爱”单品日销超7000箱,印证了场景革命带来的增量红利。

3、价值认同的代际迁移

年轻群体对品牌价值的评判标准发生质变:“老村长=农村生活标配”的固化认知被打破,“玻汾=品质口粮酒”、“光良=数据化白酒”等新价值标签崛起。

江小白以情绪文案切入年轻圈层,牛栏山借“牛碧桶”创新调酒玩法,本质都在重构消费者的价值坐标系。

//行业结构性调整//

光瓶酒成“逆周期引擎”

白酒行业正经历深度调整期,而光瓶酒则展现出惊人的抗周期韧性。今年三季报显示,20家白酒上市公司中仅茅台、汾酒实现微增,其余18家业绩集体下滑。但在此背景下,光瓶酒赛道却呈现“冰火两重天”。

1、盒装酒的坍塌与光瓶酒的崛起

高端市场全面承压:茅台1935成交价跌破700元,第八代五粮液失守千元线。光瓶酒成唯一“量价齐升”赛道:汾酒玻汾前三季度销量增超10%,洋河大曲高线光瓶预售48小时破万瓶。

本质在于消费预算重构——当商务宴饮预算压缩,自饮场景的高性价比产品自然成为替代选择。

2、供给侧的战略迁徙

头部酒企集体“俯身向下”布局光瓶酒,实为战略级选择:

茅台保健酒业推出台源光瓶酒,切入大众酱香市场;

泸州老窖重启二曲产品线,聘请徐志胜代言强化大众认知;

五粮液尖庄稳居电商热销榜;

古井贡酒老瓷贡卡位45元价格带。

这一现象揭示行业共识:高端酒守存量,光瓶酒拓增量。

//品类进化论//

高线光瓶的价值跃迁

今年光瓶酒的爆发,核心驱动力来自产品本身的革命性进化。

1、品质定义的颠覆

“无包装溢价”的特性使酒企将资源集中于酒体:玻汾采用5年以上基酒比例标注;洋河大曲高线光瓶100%使用三年陈酿;光良59明确标注基酒比例。这种“透明化品质表达”重建了消费者信任,彻底撕掉低端标签。

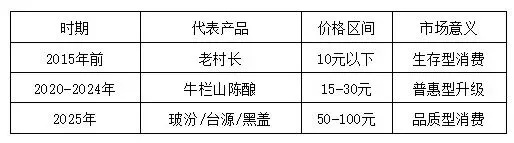

2、价格带的战略上移

光瓶酒主流价格完成三级跳:

如今,50-100元“0高线光瓶”增速超40%,成为行业增长主引擎。

3、品类多元化的破局

茅台台源打破“酱酒必高端”魔咒;

兼香白酒郎酒顺品郎年销破30亿;

陶香:仰韶推出首款陶香光瓶;

多香型入局推动光瓶酒从“品类补充”走向“战略主场”。

//渠道革命//

流量重构与场景再造

渠道变革是今年光瓶火爆的另一关键变量。

1、即时零售的爆发式赋能

美团闪购双11白酒销量同比增长近400%,光瓶酒因单价适中、消费频次高,成为即时配送明星品类。酒类即时零售平台“酒小二”覆盖城市数量三年增长5倍,印证“线上下单+30分钟达”模式对即饮场景的重构。

2、新零售巨头的品类孵化

胖东来联合宝丰酒业推出“自由爱”,年销破10亿;盒马牵手川酒集团定制光瓶系列;零售商用渠道流量反推产品开发,形成“需求洞察-产品定制-流量引爆”闭环。

3、传统渠道的价值重塑

光瓶酒经销商毛利率达15%-18%,终端毛利率25%-30%,较盒装酒提升8-10个百分点。更高渠道利润驱动终端主动推广,形成良性动销循环。

//未来挑战//

狂欢背后的冷思考

在光瓶酒高歌猛进之时,三大隐忧已现端倪:

1、同质化竞争的生死局

“简约瓶身+三年基酒+纯粮标识”成为标配公式。当所有玩家都在同样的框架内竞争,品类会加速内卷。古井贡酒“年份原浆光瓶版”应用区块链溯源技术,为溢价提供30%提升空间。这启示行业:技术赋能才能突破同质化困局。

2、价格带畸形的结构性风险

数据显示:30元以下产品增长乏力,但占比仍超60%;40-60元近几年表现较好,持续扩容,成主战场;60元以上产品面临盒酒降维打击。价格带“纺锤形”结构亟待向“金字塔形”优化。

3、用户运营的系统性缺失

顺鑫农业的教训就在眼前:经销商数量减少20多家,合同负债下降33.47%。反映传统“压货式”渠道模式失效。未来竞争核心在于DTC能力构建——如光良通过“线上影视植入+线下夜市品鉴”,直接链接C端用户。

//光瓶酒//

本质是价值回归

光瓶酒的爆发,本质是白酒行业对产品本质的回归:当酒企不再依赖包装溢价和社交属性,转而专注于酒体品质与消费体验时,才能真正触达用户的真实需求。这场热潮并非行业复苏的万能解药,但却是结构性调整期最理性的突围路径。

未来胜负的关键,在于能否守住“品质的里子”与“价值的面子”的平衡:既不陷入低价竞争的泥潭,也不堕入“伪高端”的陷阱。毕竟,真正的商业智慧不在于追逐风口,而在于洞察那些穿越周期的本质规律。

来源:渝酒餐謀

最新资讯