越来越多的白酒企业开始经营酒馆、餐厅乃至餐酒融合空间, 从郑州的杜康小酒馆,到成都的五粮液“五粮炙造”,再到汾酒旗下“杏花村酒家”“杏花村小酒馆”等业态,过去两年间,酒企对于餐饮场景的热情明显升温。

表面看,这是一次跨界;实质上,却是白酒行业进入存量竞争时代后的一种集体求变。

近年来,白酒产量持续下滑、渠道库存高企、经销商利润承压,传统“厂家-经销商-分销商”的压货模式难以为继。酒企开始意识到一个现实:如果不能直接触达消费者,就很难掌握未来。

因此,酒企开始把目光重新投向餐桌。因为餐桌不仅是饮酒场景,更是消费者产生体验、深化品牌认知的关键场所。

于是,各类酒企运作的小酒馆与餐馆如雨后春笋般涌现。在行业增长放缓周期里,这既是开拓新场景的尝试,也是稳住业绩、重建消费链接的一种探索。

不过,当这种新模式出现的时候,人们不由得要问:它究竟能走多远?能够为酒企带来什么?

要回答这个问题,首先要看限制这种餐酒融合的小酒馆模式发展的要素,究竟有几个?

首先是模式选择的问题。当酒企越过渠道,直接走向餐酒融合的终端时,其究竟应该选择直营模式还是联营模式?

从行业目前的实践来看,两种模式都有支持者。

直营模式的优势是控制力强。从装修风格、产品陈列到服务流程、品牌表达,企业都可以保持统一标准,最大限度地实现品牌价值输出。

但问题同样明显。餐饮属于典型的重运营行业,高租金、高人工、高损耗、高管理成本并存。对于本就习惯于制造业逻辑的酒企而言,大规模直营,意味着巨大的资金投入和管理挑战。

这就意味着,重资产模式的直营,不可能在短期内见效,需要长期培育且承担培育风险。

另一种选择是联营或者加盟。其优势在于扩张速度快、资本投入小,能够迅速形成规模网络。

但随之而来的问题则是品牌管控。一旦运营水平参差不齐,消费者感受到的就不再是酒企品牌,而是加盟商水平。对于以品质和品牌为核心资产的白酒企业来说,这种风险同样不容忽视。

对于酒企而言,无论直营还是联营,目前都还处于摸索阶段。未来,酒企究竟能够跑通哪种模式,仍需要市场的检验。

其次,这种餐酒融合的终端模式,真能成为白酒行业的新增长极吗?酒馆和餐馆究竟能为酒企带来多大增量?

目前来看,答案并不明确。

一方面,餐酒融合确实代表着消费场景创新方向。尤其是在年轻消费者更加重视体验、社交和情绪价值的背景下,“日咖夜酒”“微醺社交”“餐酒搭配”等概念持续升温,为酒企提供了新的想象空间。

但另一方面,餐酒赛道本身也并非一片坦途。以45%的营收来自酒水和饮料的“极物思维”为例,其虽然保持增长,但招股书却显示,其销售增长已经开始放缓,甚至部分销售出现下滑。

这意味着,即便是以餐酒业态为核心业务的专业运营者,也尚未找到绝对成熟的盈利模型。那么,对于缺乏餐饮基因的酒企而言,其难度只会更高。

更重要的是,目前,无论是五粮液还是杜康,这类酒馆、餐馆业务在企业整体营收中的占比仍然十分有限。

对于数十亿元、数百亿元规模的酒企来说,几家、几十家门店所贡献的收入,尚不足以对其整体业绩产生实质影响。

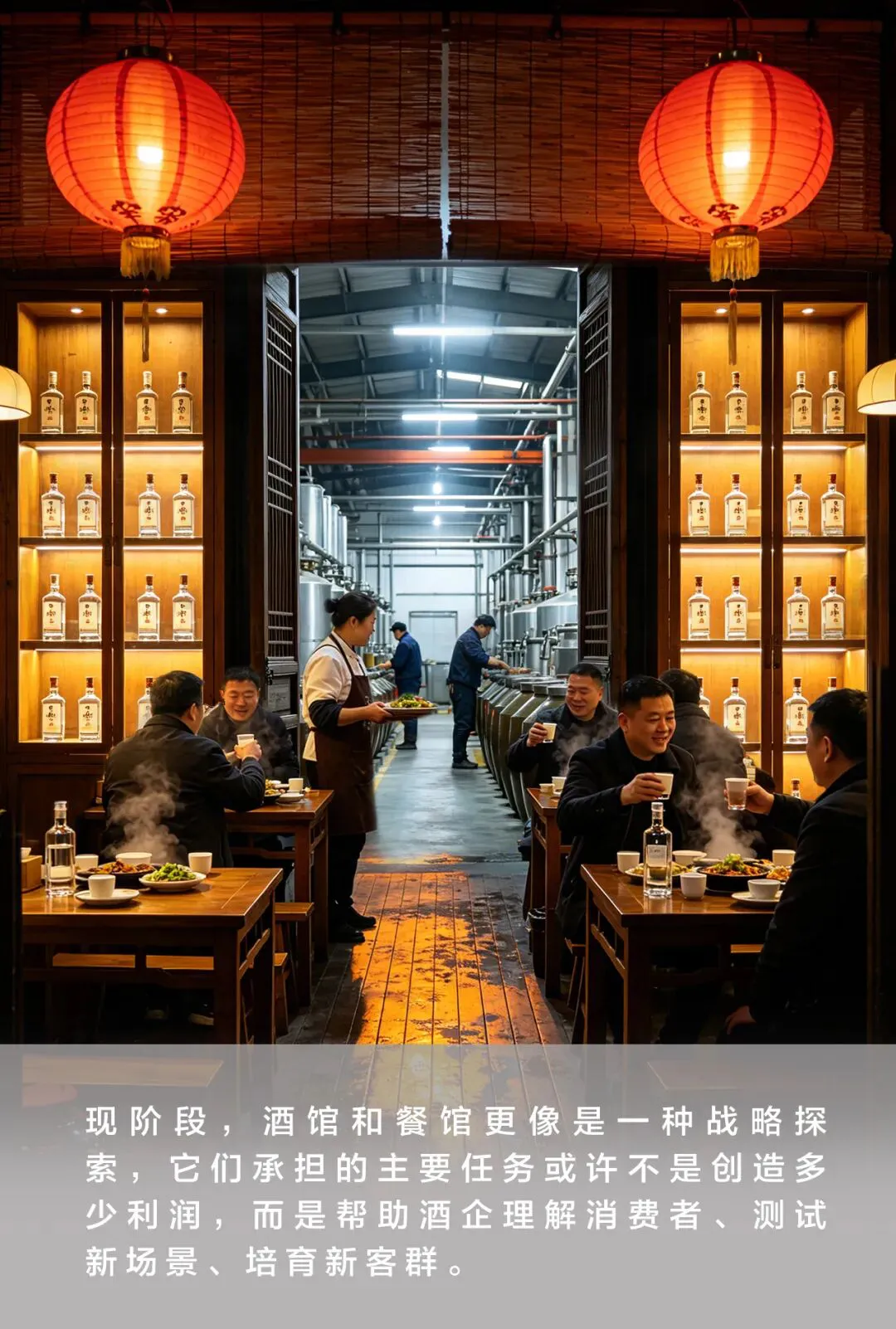

至少在现阶段,酒馆和餐馆更像是一种酒企贴近消费者的战略探索,而非已经得到验证的新增长源。它们承担的主要任务,或许不是创造多少利润,而是帮助酒企理解消费者、测试新场景、培育新客群。

酒馆能否成为酒企下一个增长引擎尚未可知,但可以确定的是,当越来越多的酒企开始从“消费者思维”出发且开始“全面向C”时,整个酒业就已经开始了一场新的革命——一场重视消费者、重视市场讯号的革命。

来源:华夏酒报

最新资讯